6 solutions pour aider votre enfant à acheter un logement

Acheter un logement, c’est de moins en moins simple. Les prix de l’immobilier sont en hausse et il devient aussi de moins en moins évident d’obtenir un crédit auprès des banques. La clé ? Avoir un apport important. Pour les parents qui souhaitent aider leurs enfants à devenir propriétaire d’un bien immobilier, il existe plusieurs options selon les budgets et les situations. On vous propose dans cet article 6 solutions pour booster l’apport de votre enfant et préparer son achat immobilier.

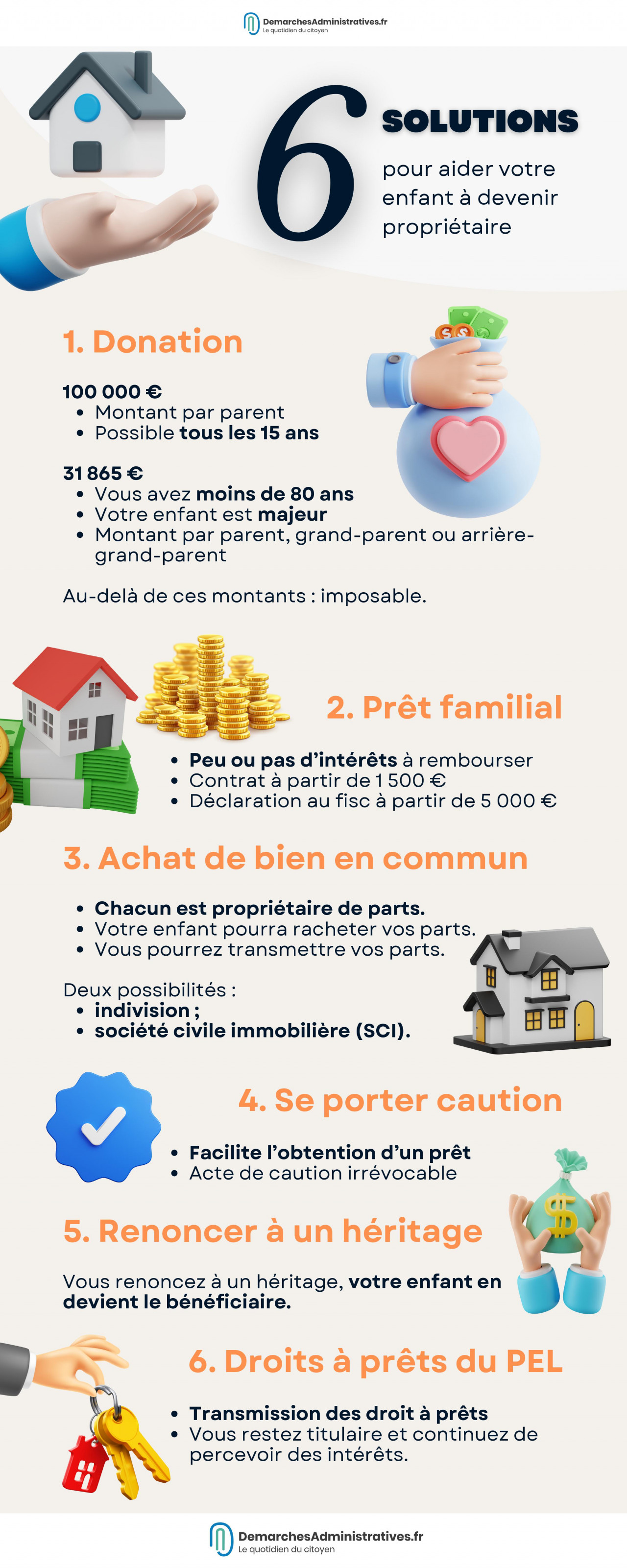

Faites une donation à votre enfant

Quel montant pouvez-vous donner ?

La solution la plus simple et la plus connue pour aider votre enfant à devenir propriétaire d’un logement est de lui faire une donation. C’est-à-dire que vous lui donnez un montant suffisant pour qu’il se constitue un apport et prépare son achat.

Cependant, sachez que la donation est encadrée par la loi et que vous devez respecter certaines conditions :

- Chaque parent a le droit de donner 100 000 € tous les 15 ans en exonération de droits de donation (en une seule ou plusieurs fois). Si vous donnez plus, vous devrez vous acquitter des droits après abattement de 100 000 €.

- Si vous avez moins de 80 ans et si votre enfant est majeur, vous pouvez également faire un don familial d’un montant maximal de 31 865 € non imposable tous les 15 ans. Vous pouvez faire votre don par chèque, virement, mandat ou remise d’espèces. Votre enfant peut recevoir, sans le paiement de droits, jusqu’à 31 865 € de chaque parent, grand-parent ou arrière-grand-parent.

Bon à savoir : une donation simple est prise en compte au moment du décès et est considérée comme une avance sur la part de l’héritage. Tenez compte de cela si vous avez plusieurs enfants.

Si vous le souhaitez, vous pouvez ajouter une clause de remploi dans l’acte de donation, pour spécifier que l’argent est donné pour investir dans l’achat d’un logement. Vous pouvez également préciser que la somme ne tombera pas dans la communauté que votre enfant forme avec son conjoint s’il est marié.

Devez-vous déclarer cette donation aux impôts ?

Dans le mois qui suit la donation, votre enfant doit la déclarer au centre des impôts. Pour cela, il doit se connecter sur son espace personnel sécurisé du site des impôts. Il est également possible de remplir le formulaire cerfa 11278 pour déclarer la donation.

Important : si la donation n’est pas déclarée dans le délai d’un mois, l’exonération ne s’applique pas.

Optez pour un prêt familial

Si vos finances ne vous permettent pas de faire une donation, mais que vous voulez quand même aider votre enfant, vous pouvez lui proposer un prêt familial afin qu’il bénéficie d’un meilleur apport. Dans ce cas, votre enfant devra vous rembourser le montant prêté.

L’avantage, par rapport à un prêt auprès d’une banque, est que votre enfant n’aura pas ou peu d’intérêts à rembourser. Notez toutefois que, si le montant est supérieur à 1 500 €, cet acte est encadré et doit faire l’objet d’un contrat. Ce dernier devra notamment mentionner le montant prêté et des mensualités, l’éventuel taux d’intérêt ainsi que les délais de remboursement. Vous pouvez faire appel à un notaire.

Important : si votre prêt est supérieur à 5 000 €, veillez à le déclarer au fisc, sinon vous risquez des sanctions (amende de 150 €). Pour cela, utilisez le formulaire cerfa 2062.

Faites un achat de bien en commun

Si vous souhaitez aider votre enfant en achetant le bien immobilier en commun, deux possibilités s’offrent à vous : l’indivision ou la SCI.

Qu’est-ce qu’une indivision ?

Le régime de l’indivision vous permet d’exercer avec votre enfant le droit de propriété. Chacun apporte une somme et devient propriétaire du bien à hauteur de cette somme. Votre enfant pourra vous racheter votre part plus tard pour devenir seul propriétaire. Vous pourrez également lui en faire don.

Qu’est-ce que la société civile immobilière (SCI) ?

Dans ce cas, vous créez avec votre enfant une société civile immobilière dans laquelle chacun détient des parts. Vous devrez nommer un gérant qui sera responsable des charges et travaux. Là aussi, votre enfant pourra vous racheter vos parts.

Bon à savoir : constituer une SCI n’est pas gratuit. Prenez en compte le coût de création qui peut atteindre 2 500 €.

Portez-vous caution pour faciliter l’achat

Si vous ne pouvez pas aider financièrement votre enfant, vous pouvez l’aider à obtenir un prêt dans une banque en vous portant caution. Sachez toutefois que la banque peut refuser.

Important : l’acte de caution est irrévocable. Vous vous engagez à verser les mensualités de remboursement si votre enfant ne peut pas le faire. Si vous n’êtes pas en mesure de payer, la banque peut vendre ou hypothéquer votre propre bien.

Renoncez à un héritage pour qu’il revienne à votre enfant

Vous héritez ? Voici une bonne occasion d’aider votre enfant financièrement sans devoir puiser dans votre patrimoine personnel. Si vous renoncez à l’héritage et qu’il en devient bénéficiaire, il pourra se constituer un apport.

Utilisez votre PEL

Une solution à laquelle on pense moins est celle du plan d’épargne logement (PEL).

Pourtant, si les taux de crédit qui sont rattachés à votre PEL sont concurrentiels, il peut être avantageux de céder à votre enfant les droits à des prêts que vous avez accumulés.

Vous ne pouvez céder vos droits à prêts qu’à un membre de votre famille. Lorsque vous transmettez vos droits à prêts, vous restez propriétaire des sommes et elles produisent toujours des intérêts.

Important : cette transmission est possible uniquement si vous détenez votre PEL depuis au moins 3 ans.

Rédactrice, traductrice, journaliste, j’aime jouer avec les mots pour informer, émouvoir et aider les lecteurs. Au cours de ma carrière, j’ai travaillé dans les secteurs des télécommunications, de la santé, du tourisme, de l’audiovisuel, du marketing et des démarches administratives. Peu importe le sujet, le plus important pour moi, c’est de produire un contenu utile et agréable qui va réellement servir aux gens et répondre à leur besoin.